会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2023/10/24 ライフプラン

親が認知症になったときや、認知症になる前に取れる主な対策は、成年後見制度、家族信託、生前贈与の3つ

株式会社ファミトラは、40〜60代の親がご存命の人406名を対象に「介護施設とお金に関する調査」を実施しました。

出典:株式会社ファミトラ「介護施設とお金に関する調査」(以下同)

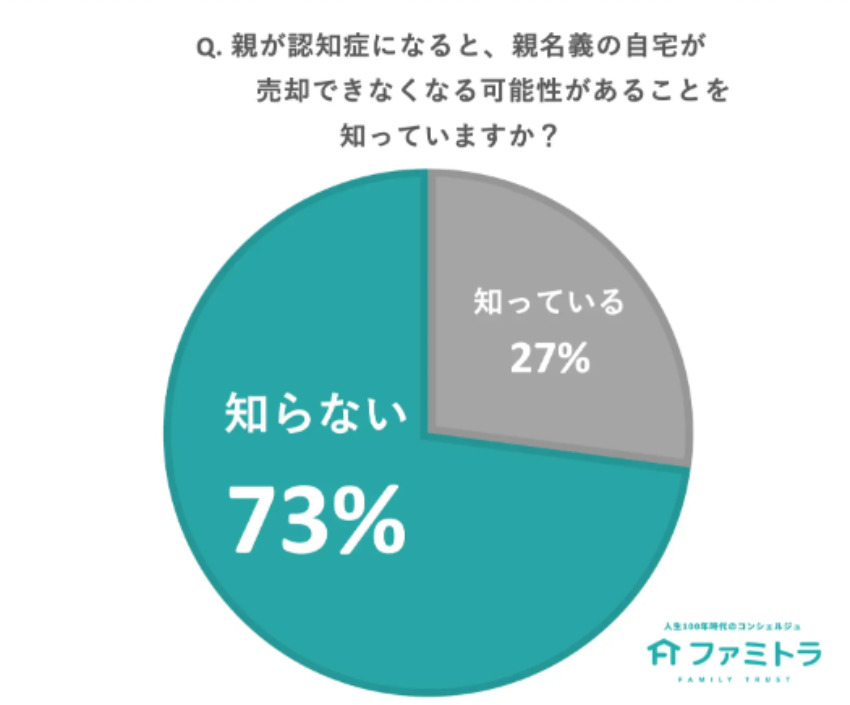

親が認知症になると親名義の自宅が売却できなくなる可能性があることについては、「知っている」(27%)、「知らない」(73%)という結果でした。

認知症の人が「家を売りたい」という意思表示をした場合であっても、「意思能力を有していない」と判断されると家を売却できなくなってしまいます。

ここでの意思能力とは、自分の行為(不動産の売却や金銭を受け取る行為)の結果を正しく判断する能力です。

認知症の症状が軽く、「意思能力がある」と判断される場合は売却できる可能性もあります。

親が認知症になったときや、認知症になる前に取れる主な対策は以下の3つです。

成年後見制度は、高齢者や認知症患者といった意思決定ができない人の財産を守るための制度です。

例えば、親族や法律の専門家などの成年後見人が、高齢者や認知症患者の財産管理をサポートします。

成年後見人は親族・市民後見人・専門職・福祉関係の法人などが該当します。

本人の代わりに契約を結んだり、本人が結んだ不要な契約を取り消したりできます。

成年後見制度には、以下の2種類があります。

法定後見制度

法定後見制度は、高齢者や認知症患者の意思能力が低下している場合に利用できる制度です。

意思能力が低下している人の障害や認知症の重度別に「後見」「保佐」「補助」の3つがあります。

親が認知症になり、意思決定ができない場合、法定後見制度を利用することになります。

任意後見制度

十分な意思能力がある人が、意思能力があるうちに自分自身で成年後見人を選ぶことができる制度です。

後見人として親族や弁護士、司法書士を選択できます。

本人が自分で成年後見人を選任できるため、満足度の高い財産の使い方が可能です。

親が軽度の認知症、認知症になっていない場合は、任意後見制度を利用して、事前に成年後見人を決めておくのがよいでしょう。

認知症や加齢などの理由で財産管理が難しくなる場合に備えて、財産管理する権利を家族に託す制度です。

この制度は、以下の3つの役割で成り立っています。

贈与税がかからない一方で、最初に不動産の変更登記や公正証書の作成が必要です。

親が認知症になる前に、信託契約書を作成し、公正証書にしておく必要があります。

認知症や加齢の理由で財産管理が難しくなる場合に備えて、財産所有権を配偶者や子ども、孫に贈与する制度です。

家族信託の場合、財産の所有者は親のままですが、生前贈与の場合、親(贈与者)から受け取った財産は自分のものとなります。

したがって、贈与者は贈与後に財産の管理や運用、処分の指示を出すことができません。

受贈者は贈与された財産を好きなように使用できる一方、贈与税を負担しなければなりません。

生前贈与の場合も、親が認知症になる前に、贈与をしておく必要があります。

参考元:【親が認知症になると自宅を売却できなくなる。成年後見制度や家族信託で事前の準備を (moneyfix.jp)】

弊社のご案内している不動産投資とは?

まずはお気軽にお問い合わせください。

(お申込みの際は「資料請求」にチェックを入れお問い合わせください。資料はメールで送付いたします)

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

シングルの3人に1人が貯蓄ゼロ?気になるみんなの貯蓄額、お金を貯めるには具体的に何をすればいい?/Yahooニュース

2020/11/09

READ MORE

ライフプラン

住まない家を放置はもったいない。マイホーム借上げ制度で有効活用できるかも/Money Fix

2023/10/17

READ MORE

ライフプラン

実家の親の「老い支度」 遺言や任意後見は説得より並走/日本経済新聞

2023/09/12

READ MORE

ライフプラン

家賃1億でも儲かっていない人。目指すのは家賃年収ではなく「手残り」の最大化/健美家

2022/05/26

READ MORE